좋은 주식이란 무엇일까?

해당 내용을 정의하기엔 정도의 차이가 있을 수 있으나, 안정적인 수익률을 지속적으로 올린다는 조건을 빼놓는 사람은 없을 것이다. 어떤 주식을 사야하는지에 대해서 되짚어보고 싶다면 아래의 게시물을 참조 바란다.

어떤 주식을 사야할까? (ft. ETF) - https://investingnote.tistory.com/m/14

어떤 주식을 사야할까? (ft. ETF)

무슨 주식을 사야 오를까? 많은 투자자들이 항상 하게 되는 고민이다. 우량주/배당주, 가치주/성장주, 테마주/대선주 등 많은 카테고리가 존재하는 가운데, 투자를 이제 막 시작하여 본인만의 경

investingnote.tistory.com

하지만 좋은 종목을 선별하여 지속적으로 추적하는 일은 바쁜 현대인에게 있어서 어려움이 많을 것이다. 이것을 해결하는 방법은? 위에서도 소개했듯이 ETF가 그 대안이 될 수 있겠다.

ETF(상장지수펀드)란, Exchange Traded Fund의 줄임말로 주가지수나 채권지수 등 특정 지수를 추종하는 상장개방형펀드를 의미한다. 쉽게 말해서, 여러 종목을 묶어 놓은 꾸러미를 주식의 형태로 한번에 사모을 수 있도록 한 것이다.

이러한 ETF 투자의 가장 큰 장점은 편리함에 있다. 일반 투자자들이 재무제표 분석이나, 기업 가치를 따지는 일 등을 하지 않고도 손쉽게 투자를 할 수 있도록 도와 본업에 충실할 수 있도록 해준다. 또한, 많은 종목으로 구성된(최소 10종목 이상) ETF의 특성상 투자하는 그 자체로 분산 투자의 효과를 얻을 수 있는 장점도 있다.

물론, ETF 투자는 운용사에 수수료를 내야하고 해외 상장 ETF의 경우 배당소득세(15.4%)와 양도소득세(연 총수익금이 250만원 이상인 경우 22%)가 부과되는 단점이 있다.

오늘은 이러한 단점에도 불구하고 ETF 투자가 매력적으로 느껴지는 당신에게 장기적으로 투자하기 좋은 몇가지 종목을 소개하고자 한다.

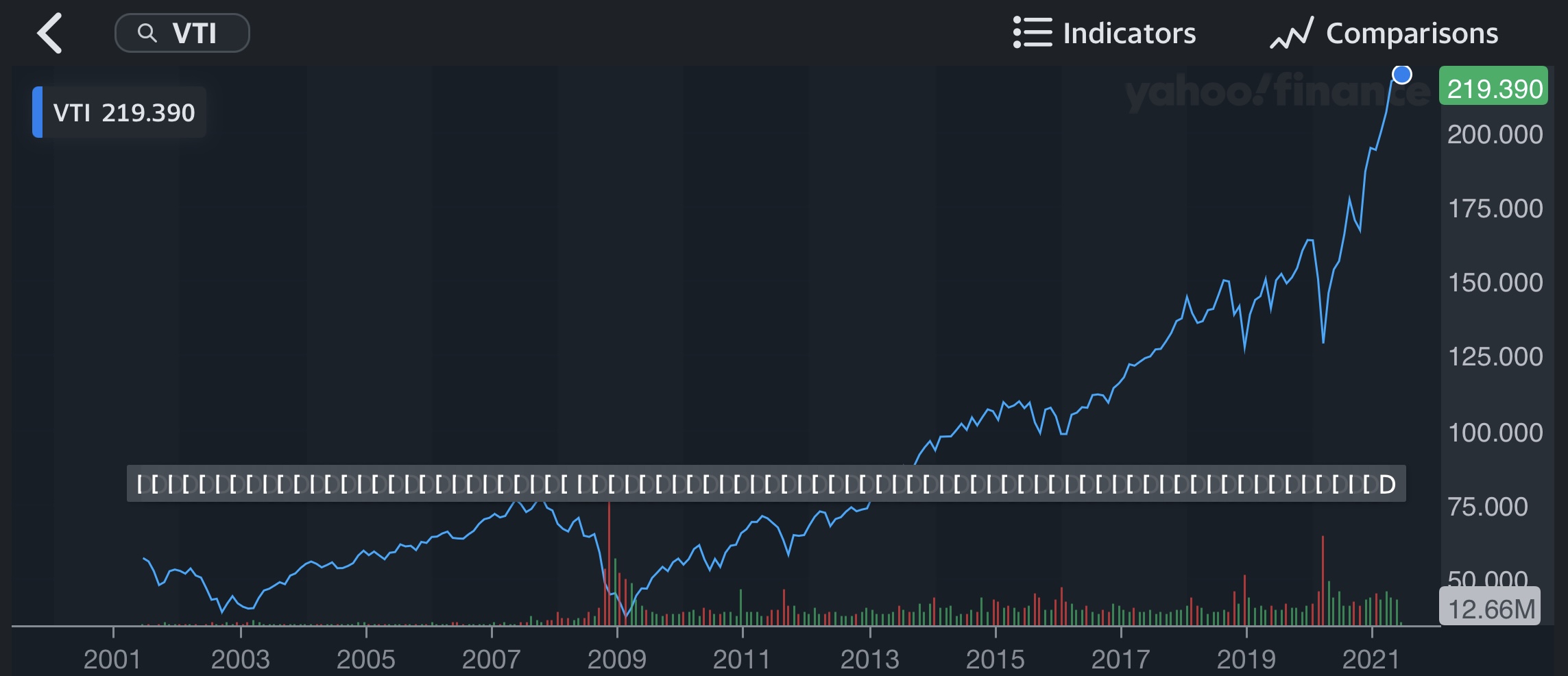

1) VTI

운용사 : Vanguard

상장일 : 2001.05.31

수수료 : 0.03%

순자산 : $243,432,453,700 (2021.06.03 기준)

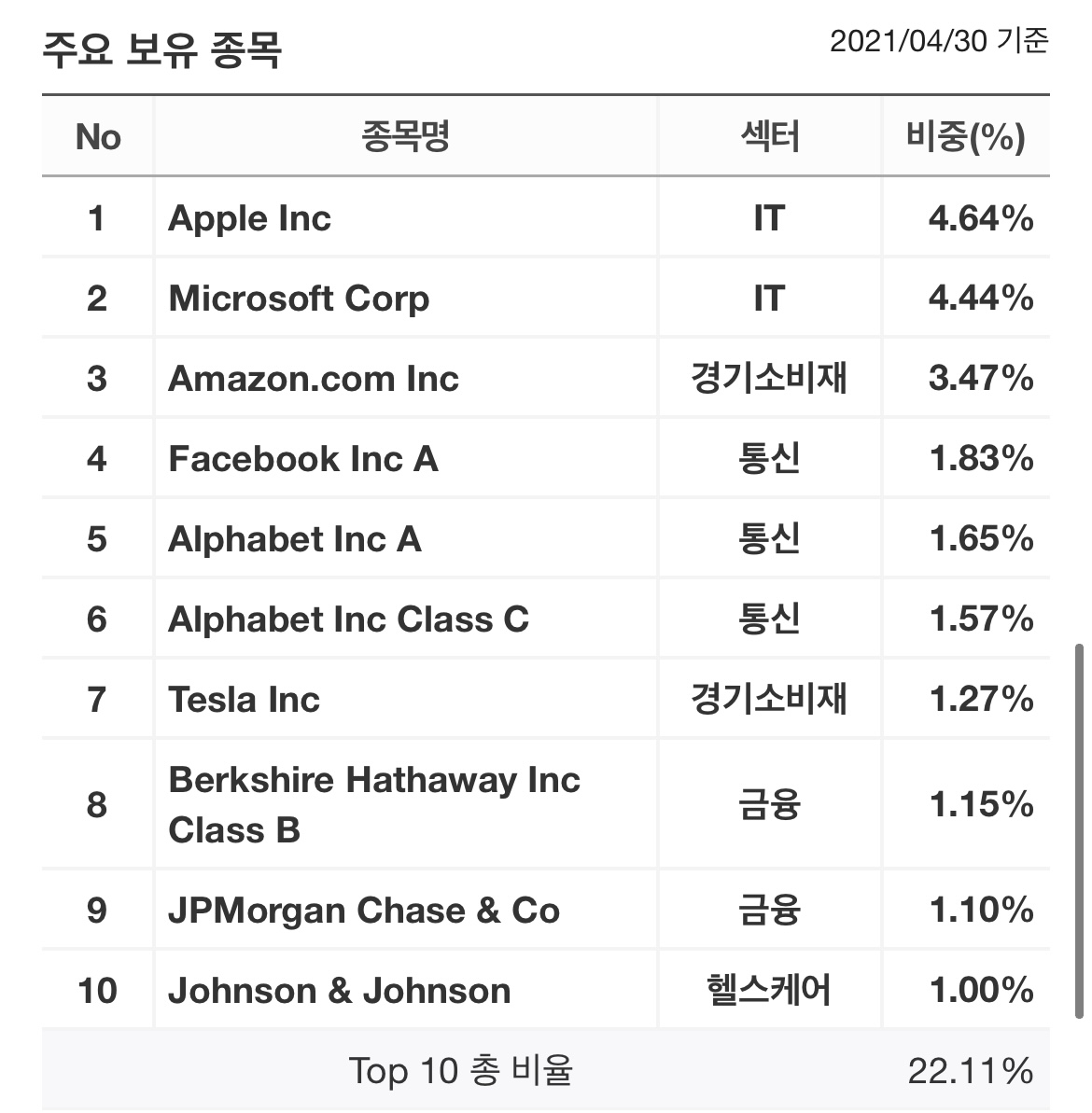

시가총액 규모와 상관없이 미국(뉴욕,나스닥)에 상장된 모든 종목을 대상으로 산출한 지수를 추종하는 ETF이다. 쉽게 말해, 미국 시장 전체를 대변하는 종목으로 이해하면 되겠다.

20년에 걸쳐 우상향하고 있는 대표적인 ETF이다. 아래에서 소개할 VOO와 비교하여, S&P500에 해당되지 않는 성장 가능성이 유망한 기업들도 포함되는 장점이 있다. 또한, 다른 지수를 추종하는 ETF와 비교하였을때 주요 top 10 종목의 비율(약 22%)이 상대적으로 낮아 분산투자의 효과가 더 증대되는 점도 투자시 참고하길 바란다.

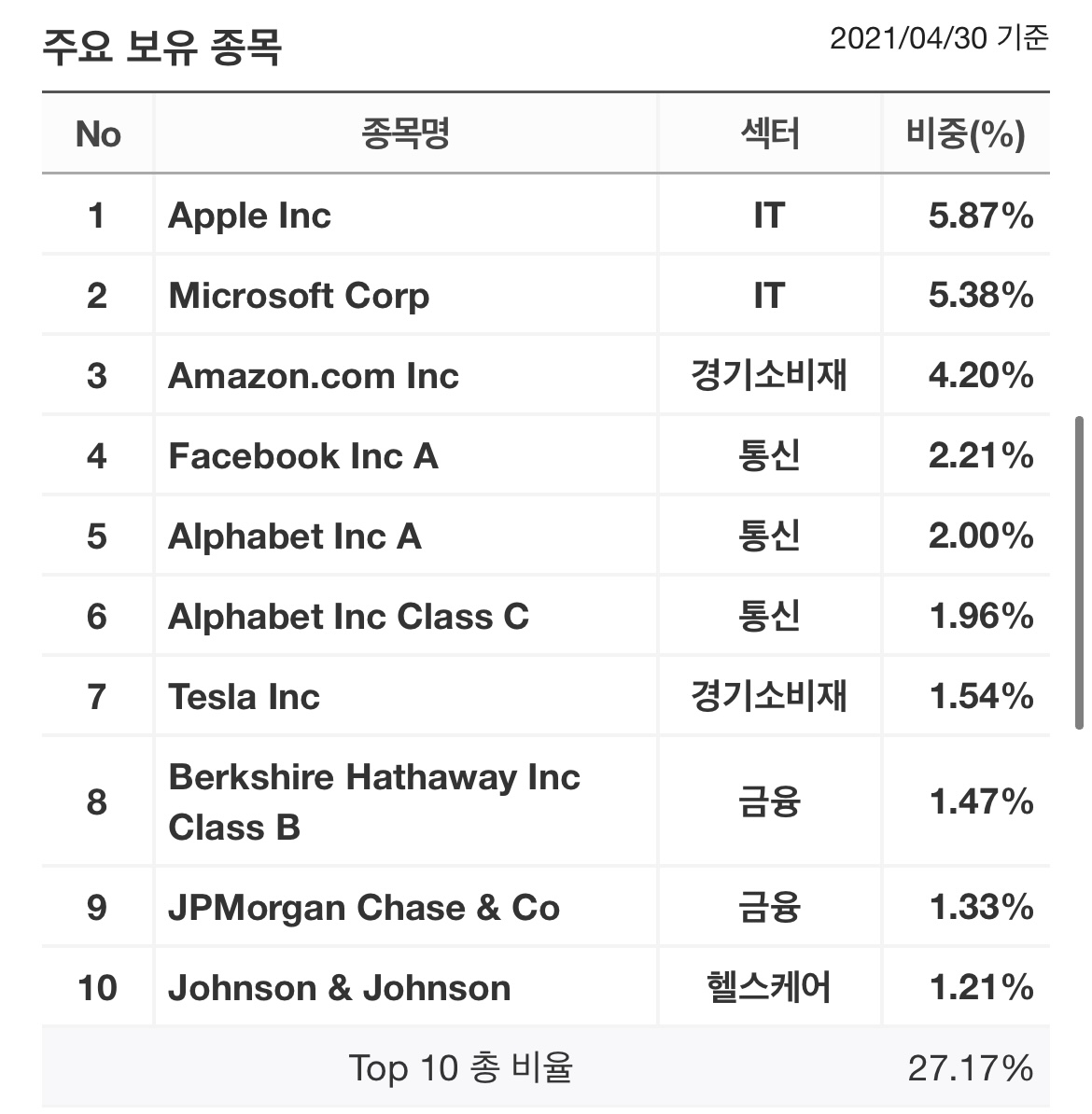

2) VOO

운용사 : Vanguard

상장일 : 2010.09.09

수수료 : 0.03%

순자산 : $225,109,086,150 (2021.06.03 기준)

전세계 3대 신용평가 기관 중 하나인 미국의 스탠더드 앤 푸어사(Standard & Poors)가 기업 규모와 산업의 대표성 등을 고려해서 선정한 미국 보통주 500개 종목을 기준으로 산출해낸 S&P500 지수를 추종하는 ETF이다. 짧게 말해, 미국 대표기업 500개를 묶은 종목으로 이해하면 되겠다.

S&P500 지수를 추종하는 대표적 ETF에는 VOO 외에도 SPY, VVI가 존재한다. 이 중에서 필자는 운용료가 가장 저렴한 VOO가 적립식으로 모아나가는 장기투자에 가장 적합하다 생각한다. 세 ETF에 대한 비교는 아래의 다른 블로그 게시물을 참고 바란다.

https://m.blog.naver.com/llbohyunll/221944668718

미국 ETF 비교 정리 (SPY, IVV, VOO)

개별주식보다 우량주들을 모두 취합하여 안정적으로 투자할 수 있는 장점이 있는 ETF 미국주식 ETF ...

blog.naver.com

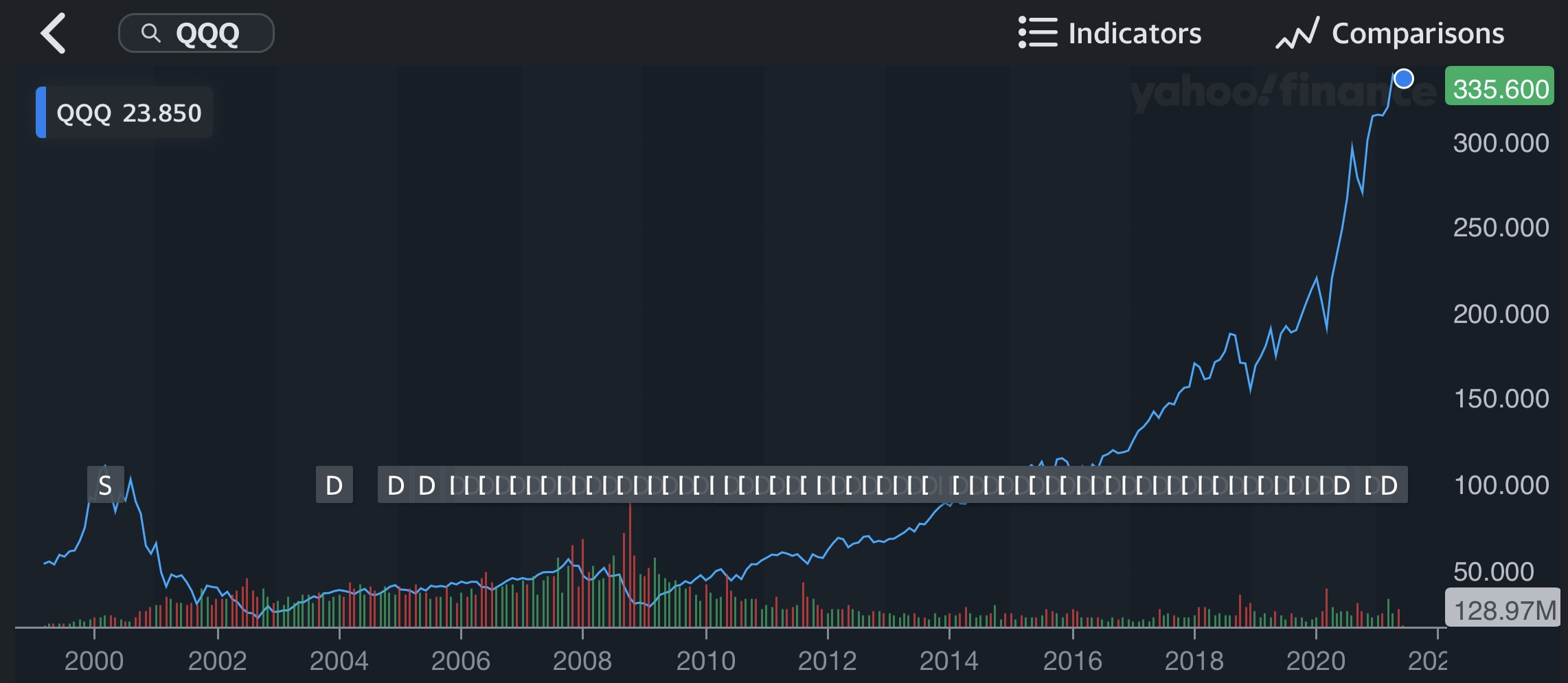

3) QQQ

운용사 : PowerShares

상장일 : 1999.03.10

수수료 : 0.2%

순자산 : $161,951,328,000 (2021.06.04 기준)

나스닥에 상장된 대표기업의 보통주 100개를 기준으로 산출된 나스닥100 지수를 추종하는 ETF이다. 투자 종목이 기술분야에 집중되어 있다는 것이 특징적이다.

기술주에 대한 관심이 늘어나면서 2020년에 들어서 큰 폭의 상승률을 보이고 있다. VTI와 VOO에 비해서 높은 운용료와 주가의 변동폭이 비교적 크다는 특징이 있으므로, 투자 시 인지하고 있길 바란다.

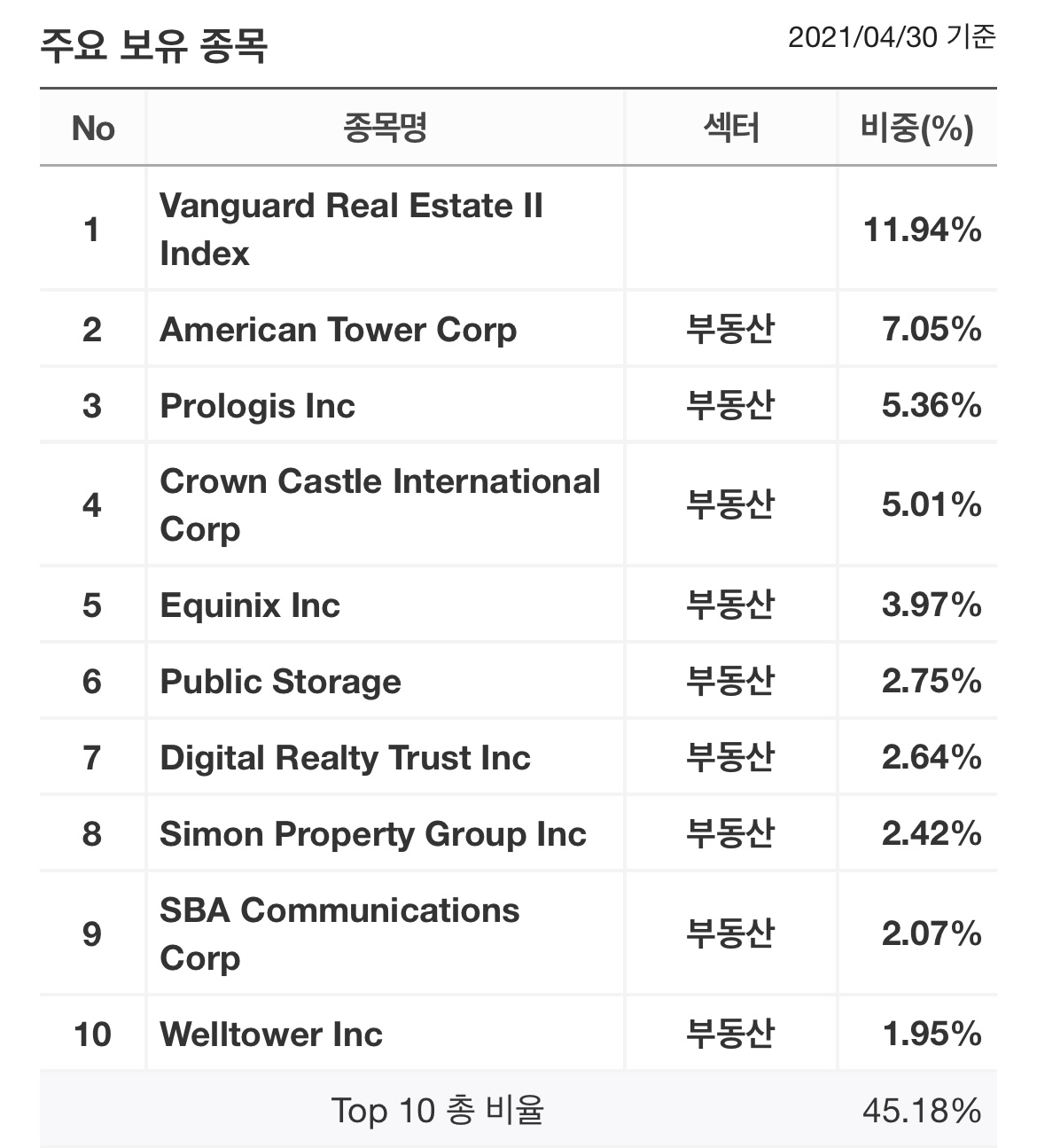

4) VNQ

운용사 : Vanguard

상장일 : 2004.09.29

수수료 : 0.12%

순자산 : $41,183,187,480 (2021.06.03 기준)

투자자들에게서 자금을 모아 부동산에 투자하는 리츠(REITs) 상품 중 미국 ETF에서 가장 큰 규모를 자랑한다.

리츠 상품의 특성상 ETF 치고는 비교적 높은 시가배당률(2%이상)을 가지는 것이 장점이며 대체로 우상향하는 모습을 보이고 있다. 앞서 말한 세가지 ETF와 비교하면 가장 변동성이 큰 주가 양상을 보이고 있으며, 2008년 서브프라임 모기지 사태로 급락했던 사례로 미루어 투자시 어느정도 주의가 필요하다.

오늘은 장기적으로 우상향하여 안정적으로 투자할만한 몇가지 ETF들을 살펴보았다. 과거의 기록들이 미래를 보장하란 법은 없지만, 위 네가지 ETF들은 안정성을 추구하는 투자자들에게 충분히 매력적인 상품일 것이라 생각한다.

* 본 게시물은 투자종목 추천과 무관한 개인적 견해이며, 이를 활용하여 발생한 매매의 모든 수익과 손실에 대한 책임은 매매자 본인에게 있습니다

'Ideas' 카테고리의 다른 글

| 배당금으로 월급 받기 (ft. 월별 미국 배당주 소개) (2) | 2021.06.09 |

|---|---|

| 기업 분석을 위한 기초용어 설명 3 (ft. ROA & ROE) (4) | 2021.06.08 |

| 기업 분석을 위한 기초용어 설명 2 (ft. BPS & PBR) (0) | 2021.06.08 |

| 노후 준비와 3중 연금 (ft. 연금저축펀드) (1) | 2021.06.02 |

| 주식의 복리 효과 (복리의 마법) (0) | 2021.05.31 |